学校法人文理佐藤学園

教育研究振興資金

教育研究振興資金は、建学の精神に基づく学園各校の教育研究活動を恒常的にご支援いただくことを目的とした寄付です。

本学園が掲げる教育理念である「ホスピタリティ精神」、また「学識と技術の錬磨」「報恩の精神」「不撓不屈の精神」の3つの建学の精神にご賛同いただき、その具現化を目指す活動を支えていただきたく、ご支援をお願い申し上げます。

| 募金の名称 | 教育研究振興資金 |

|---|---|

| 募集の目的 | 教育理念、建学の精神に基づく学園各校の教育研究活動へのご支援 |

| 寄付金の使途 | 教育研究に関する施設設備の充実及び 教育研究内容の充実(奨学制度の拡充、教職員の研修等)等 |

| 募集対象 | 趣旨に賛同される法人及び個人(卒業生・一般の方・教職員) ※新入生の方は、入学年の4月から12月までの寄付は控除対象外となりますのでご留意ください。 |

| 募集期間 | 募集期間は定めておりません。 継続的に募集活動を行ってまいります。 |

| 寄付金額 |

個人の方1口10,000円 法人の方1口50,000円 趣旨をご理解の上うえ、複数口でのご支援をお願いしておりますが、口数や金額を問わず、ありがたくお受けいたします。 |

| 税制上の優遇措置 |

文部科学省から「税額控除対象法人」及び「特定公益増進法人」としての証明書交付を受けており、本学園に対するご寄付は税制上の優遇措置を受けることができます。 詳しくは下にご説明しておりますのでご参照ください。 |

| ご芳名の掲示 |

ご寄付を賜りました皆様に感謝の意を表し、ご芳名及び企業名をホームページに掲載させていただくことを予定しております。 なお、掲載をご辞退されることもできます(「寄付申込書」にて「希望しない」を選択してください)。 |

お申込み方法

-

下記から寄付申込書をダウンロードしていただき、必要事項をご記入のうえ、寄付金募集事務室まで郵送又はEメールにてご提出ください。

-

寄付金は銀行振込またはクレジットカード決済でご入金いただけます。

- A 銀行振込

- 申込書記載の口座へお振込みをお願いいたします。

個人用寄付申込書を

ダウンロード

- B カード決済

- 下記のリンクから決済画面(外部サイト)が開きます。

カード決済はこちらから

-

申込書内にて、学園各校から支援する学校種をご指定ください。

ご指定のない場合には、学園の教育研究環境整備全般に対するご支援とさせていただきます。 -

寄付申込書をご提出いただけない場合は、税制上の優遇措置を受けるための書類を送付することができませんのでご注意願います。

※注意

「寄付金受領証明書」の発行日付は、寄付金が本学に入金された日となります。

年末にお振込みの場合、入金日が翌年になると、寄付金控除も翌年の対象となりますのでご承知おきください。

また、クレジットカード決済の場合は、決済代行処理の関係で、11月末までの決済分が年度内の入金となります。

12月にお申し込みの場合は、銀行振込をご利用ください。

寄付手続きについてご案内いたしますので、寄付金募集事務室までご連絡ください。

税制上の優遇措置

本学園に対する2,000円を超えるご寄付は、確定申告をすることで、一定の基準により個人所得から控除され、税制上の優遇措置(寄付金控除)を受けることができます。

-

所得税について

適用できる寄付金控除は2種類あり、所得控除と税額控除があります。 所得控除は年間の寄付金合計額から2,000円を差し引いた額が課税所得から控除されます。 税額控除は税率に関係なく年間の寄付金合計額から2,000円を差し引いた額の40%に相当する額が、寄付を行った年の所得税から控除されます。 ご入金確認後、本学園からお送りする「寄付金受領証明書」と「特定公益増進法人であることの証明書(写)」・「税額控除に係る証明書(写)」を添えて所轄の税務署で確定申告をしてください。

-

所得控除

課税所得- 寄付金控除額(年間寄付金合計額(※1) - 2,000円)×税率(※3) = 所得税額(確定額)

⇒一般的には寄付金控除額に税率を乗じた額が還付されます。例) 30,000円を寄付した場合

税率5%の方は、(30,000円- 2,000円)× 5% = 1,400円

⇒ 1,400円が還付されます。 -

税額控除

(年間寄付金合計額(※1) - 2,000円)× 40% = 税額控除額(※2)

⇒ この額が還付されます。例) 30,000円を寄付した場合

(30,000円- 2,000円)× 40% = 11,200円

⇒ 11,200円が還付されます。

- (※1)年間の寄付金の合計額は、総所得金額等の40%が限度となります。

- (※2)税額控除額は、所得税額の25%が限度となります。

- (※3)所得税の税率は、課税所得の額により5%から45%の7段階に区分されています。

詳しくは国税庁ホームページ所得税の税率またはお住まい地域の税務署にご確認ください。

-

-

住民税について

ご寄付いただいた翌年の1月1日付で、所沢市及び埼玉県にお住まいの方は、自治体の条例指定により、確定申告時に住民税の寄付控除をあわせて申告することで、寄付を行った翌年度の住民税が控除されます。詳しくはお住まいの自治体の税務担当におたずねください。

私立学校に対する寄付には、日本私立学校振興・共済事業団(以下、私学事業団)が取り扱う「受配者指定寄付金」と、学校法人に直接寄付する「特定公益増進法人への寄付」の2つがあり、どちらも税の優遇措置が認められています。

-

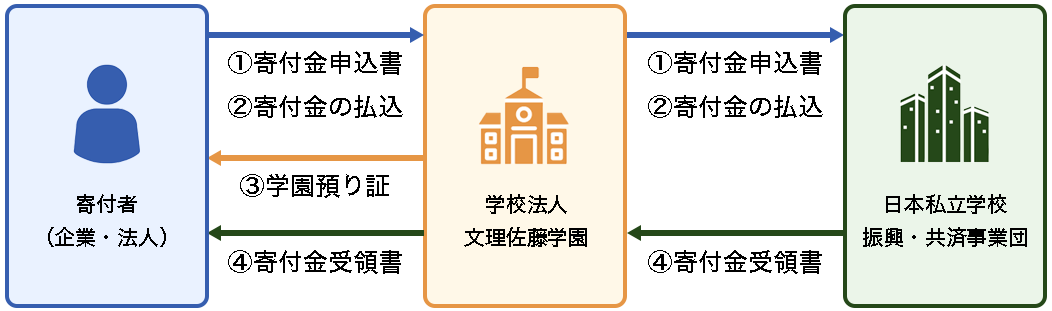

受配者指定寄付金

私学事業団を通じて、寄付者が指定した学校法人へ寄付していただく制度です。

法人税法上、寄付金の全額を損金に算入することができ、法人税の負担を軽減することができます。寄付される方へのメリットが大きい制度です。<受配者指定寄付金の流れ>

※ 事業団とのやり取りは学園を経由して行われます

-

特定公益増進法人に対する寄付

直接、本法人に寄付をしていただく制度です。

本法人は特定公益増進法人に指定されており、寄付金額のうち、以下の計算式によって算出される「損金算入限度額」までを損金として算入することができます。また、これを超える部分は一般の寄付金額に含めます。( 資本金 × 0.375% + 当該年度所得 × 6.25% ) ×1/2 = 損金算入額

個人情報の取り扱い

ご寄付いただいた方の個人情報は、寄付関連業務においてのみ使用し、外部の第三者等に提供することは一切ありません。

お問合せ先